バイクの自賠責保険と任意保険の特徴と補償される対象の違い

バイクの自賠責保険と任意保険の基礎知識を身に着けて

風とともに大地をかけぬけよう素晴らしい景色が待っています

バイクの自賠責保険と任意保険の特徴と補償内容の違い

バイクに乗る時に加入する保険について

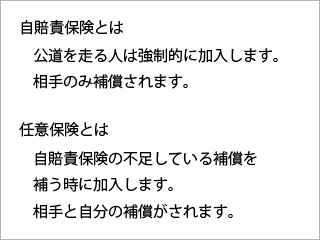

バイクや車の保険には、自動車損害賠償責任保険(自賠責保険)と任意保険があります。

自賠責保険は、別の言い方では強制保険といわれていて、公道でバイクを走らせる場合は加入が義務付けられていますので、誰でも必ず加入しなければいけない保険です。

それに対して任意保険は、民間の保険会社で任意に加入できる保険です。

任意保険は、別の言い方では自動車保険といわれていて、自賠責保険の補償内容に満足していれば加入する必要はありません。万が一事故を起こしてしまった時に、自賠責保険の補償ではカバーしきれない不足分を補う理由で加入します。

それでは、自賠責保険と任意保険の詳しい説明を見ていきましょう。

自賠責保険(強制保険)の特徴と補償内容

自賠責保険は、公道を走行する場合には必ず加入しなければいけない保険です。

保険料は、加入する人の年齢の違いによる保険料の変動はなく、バイクの排気量によって保険料は異なってきます。

各保険会社による自賠責保険の保険料の違いはありません。どこの保険会社で契約しても支払う保険料は同じです。

自賠責保険で補償されるものは、次に挙げる被害者(自分ではなく他人)に関することです。

- 被害者が死亡した場合:3000万円まで(慰謝料、免失利益、葬儀費用を補償)

- 被害者がケガをした場合:120万円まで(治療費、慰謝料、休業損害を補償)

- 被害者に後遺障害が残った場合:75万円~1400万円まで(等級により異なります)

この自賠責保険の補償内容に不安がある時は、任意保険にも加入することをおすすめします。

注意することは、自賠責保険は、事故を起こした本人のケガには何も補償されませんし、被害者の車両の修理代やガードレールを壊した時の物に対する費用の補償もありません。自賠責保険は、あくまで自分以外の被害者のみが補償され救済されることを目的とした保険です。

また、自賠責保険を未加入の状態で公道を走行すると、道路交通法違反となりお巡りさんに捕まり免許停止処分になりますので気を付けてください。特に原付などの車検がないバイクでは自賠責保険の更新を忘れている場合があります。自賠責保険の期限が切れる前に確実に更新を行いましょう。

任意保険(自動車保険)の特徴と補償内容

任意保険は、自賠責保険の補償内容ではカバーしきれない事故を起こした時に不安だなと思ったら加入します。

※任意保険への加入は強制ではないので加入しない人は少なからずいます。

自賠責保険では、主に被害者のみを補償する保険でしたが、任意保険は自分の身体と自分の物の補償と被害者の身体と被害者の物の補償の両方が補償される保険です。

125cc以下の原動機付自転車の場合は、新たにバイクの任意保険に加入するのではなく自動車に乗られている方は、自動車の任意保険の特約(ファミリーバイク特約)を追加した方が保険料が安いのでお得です。

ファミリーバイク特約を追加する場合は、人身傷害補償のありなしを確認しましょう。普通は自分の過失割合に応じて保険金は減額されますが、人身傷害補償がある保険だと、人身事故を起こして死傷した時に、自分の過失割合に関わらず補償の限度内で自分に保険金が支払われる補償のことです。

それでは、任意保険の補償内容を見ていきましょう。補償内容は、被害者の為の補償と自分の為の補償にわけることができます。

被害者の為の補償

被害者の為の補償は、対人賠償保険と対物賠償保険の2つです。

- 対人賠償保険

- 対人賠償保険とは、契約したバイクが起こした事故によって、他人がケガをした時や死亡した時に備える補償です。

- 自賠責保険では3000万円までしか補償されないので、任意保険の対人賠償の補償金額は無制限にすることをおすすめします。

- 対物賠償保険

- 対物賠償保険とは、契約したバイクが起こした事故によって、他人が所有しているバイクや自動車、電柱や信号機などに損害を与えた時に備える補償です。

- 自賠責保険では補償金額はゼロ円なので、任意保険の対物賠償の補償金額は無制限にすることをおすすめします。

自分の為の補償

自分の為の補償は、主に人身傷害保険と車両保険の2つです。

- 人身傷害保険

- 人身傷害保険とは、補償の対象(自分や家族など)となる方が事故に遭いケガや死亡した時に備える補償です。自分の過失割合に関係なく保険金を受け取ることができます。

- その他に、事故によりバイクの搭乗者(運転してる人と後ろに乗っている人)のケガや死亡を補償する搭乗者傷害保険というものがあります。過失割合に関わらず保険金を受け取ることができるので自分に対する補償を分厚くしたい時におすすめです。

- 車両保険

- 車両保険とは、契約したバイクが事故を起こして損害を受けた時に備える補償です。

- 車両保険には、一般型とエコノミー型の2種類があります。どちらの型の車両保険を付加しても保険料が高くなるのでお金に余裕がある方は必要に応じて加入してください。

最近の任意保険は、被害者や自分の為の補償の他に、ロードサービスがとても充実しています。

例えば、

- バイクの故障や事故時のレッカー移動

- 故障や事故時の宿泊や家に帰宅する為の交通費

- ガス欠の時のガソリンの補充

- バッテリー上がりの対応

などは、無料で利用できる保険会社は多いです。

万が一事故を起こしてしまった時は、その場で警察に連絡して事故の届出を行ってください。保険を使う時は交通事故証明書が必要になりますが届出がしていないと発行できません。

任意保険の保険料は、バイクの排気量と加入する人の年齢、選択した補償内容、加入した保険会社によって安くなったり高くなったり大きく異なってきますので、加入する時はいろいろな保険会社から見積もりをもらって保険料を比べて選んだ方がお得です。

最近では、インターネットを使って代理店を通さずに保険の契約を結ぶダイレクト型自動車保険が、保険料が安くてサービスが充実しているという理由からとても人気があります。

スポンサーリンク